ベトナムからの一時的な出国停止措置を受けるケースおよび留意点

2024/10/10

- Nguyen Thi Ngoc

はじめに

長きにわたる税債務未回収問題の解決を目的に、近年ベトナム税務総局は厳しい措置を講じている。個人所得税に関して、税務総局は出入国管理局と連携し、一部の納税義務者の出国を一時的に停止させる対応を進めている。

本稿では、一時的な出国停止措置を受ける原因や停止措置を受けた場合の留意事項、最新情報の確認方法を説明する。

1. 一時的な出国停止措置の対象となる原因

政令126/2020/ND-CP 第21条1項に基づき、以下のいずれかに該当する場合は一時的に出国が停止される可能性がある。

・納税義務不履行となっている法人の代表者

・納税義務不履行となっている個人(外国人および外国在住のベトナム人)

一方で、財務省の2024年第2四半期の記者会見にて、税務総局は全納税義務者が一時的な出国停止対象となるわけではないと公表した。現在、出国停止措置は少数のみに適用されており、主な対象者は以下の通りである。

・納税義務を負う法人の法定代表者

・税金債務を回収できないリスクが高い対象者

2. 措置を受けた場合の留意事項

一時的な出国停止措置を受けた場合、以下の事項に留意すべきである。

・早期に未納税額を支払う必要がある。

・納税者に代わり納税責務を負う保証人が存在する場合、納税者は出国停止に係る通知書の受領有無にかかわらず出国可能である。しかし納税者が期日までに納税義務を履行しなければ、保証人が代理人として納税責任を負う。

3. 一時的な出国停止措置に対する具体的な対応の流れ

|

税務総局は対象者の納税状況を確認したうえで一時的な出国停止に係る通知書を送付し、出入国管理局へ対象者のリストを送付する。 |

↓

|

出入国管理局は税務総局からの連絡を受け次第、出入国管理局のウェブサイトに情報を掲載し、対象者を一時的に出国停止させる。 |

↓

|

措置対象者が未納税額を支払った場合 |

一時的な出国停止期日の30日前に措置対象者が未納税額を支払わなかった場合 |

|

税務総局は24時間以内に出入国管理局へ出国停止の取消通知書を送付し、出国停止を解除する。 |

税務総局は出国停止期日を延長して措置対象者および出入国管理局に通知書を送付する。 |

4.一時的な出国停止措置を受けるケースの確認方法

税務総局のポータルサイトまたは税関総局のウェブサイトにて一時的な出国停止措置を受けるケースを確認できる。確認方法は以下の2通りである。

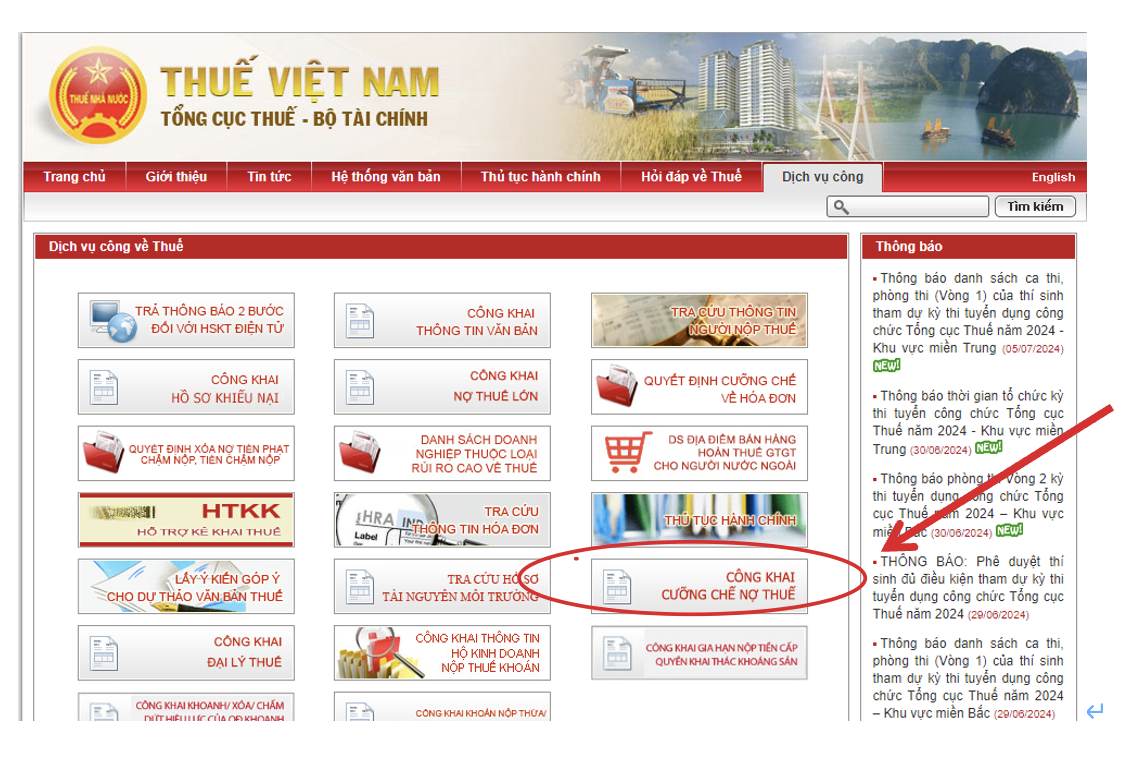

方法1:税務総局のポータルサイトで検索する

・ステップ1:https://www.gdt.gov.vn/wps/portal にアクセスする。

・ステップ2:「公共サービス」を選択して、「税金債務の執行」をクリックする。

・ステップ3:「出国の通知がある納税者」で税コードや承認コードを記入し「検索」ボタンを押す。

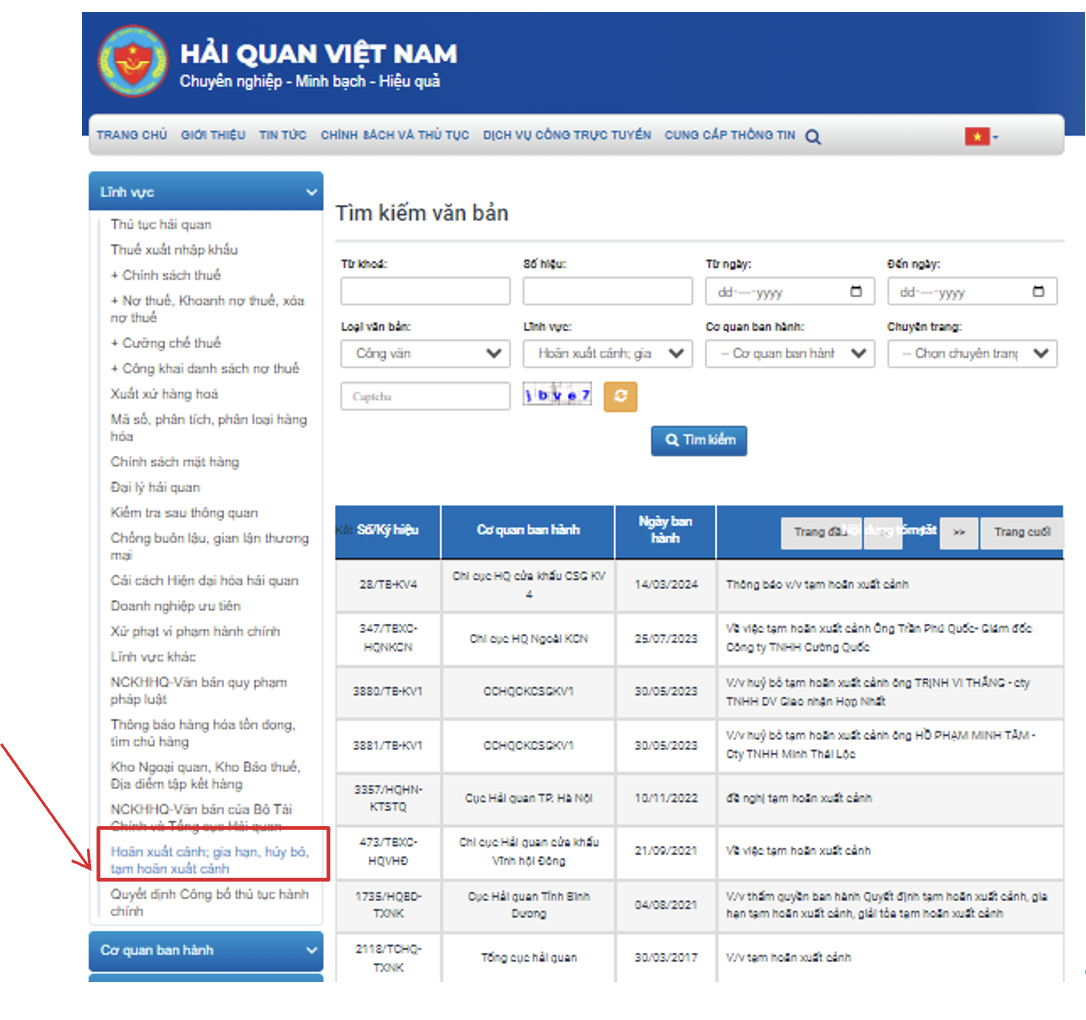

方法2:税関総局のウェブサイトで検索する

・ステップ1:税関総局のウェブサイトの検索リンクにアクセスするhttps://www.customs.gov.vn/index.jsp?pageId=8&cid=1294&LoaiVanBan=16&LinhVuc=541

・ステップ2:「出国停止・出国停止の解除や延長」を選択する

おわりに

出国停止措置を避けるために、以下の各事項の実施を推奨する。

・税務総局からの通知書を受ける住所を正確に申告し、住所変更時には適切な手続きを行う。

・定期的に税務総局のポータルサイトまたはEtaxmoblieアプリで納税義務一覧を確認する。

・出国前に税務総局のポータルサイトまたは税関総局のウェブサイトで出国停止状況を確認する

【問い合わせ先】 I-GLOCAL CO., LTD.

担当:鹿島 kiriko.kashima@i-glocal.com

ホーチミンオフィス +84-28-3827-8096 ハノイオフィス +84-24-2220-0334