グローバルミニマム課税とは?

2025/02/25

- I-GLOCAL CO., LTD.

- ホーチミン事務所 Partner

- 山中宏仁

グローバルミニマム課税(以下「GMT」)とは、多国籍企業がタックスヘイブンなど税率の低い国を利用してグループ全体の税負担を低くすることを防ぐため、各国が協力して最低税率を設定・課税する仕組みのことです。OECD(経済協力開発機構)とG20が共同で制度化しました。

グローバルミニマム課税の仕組み

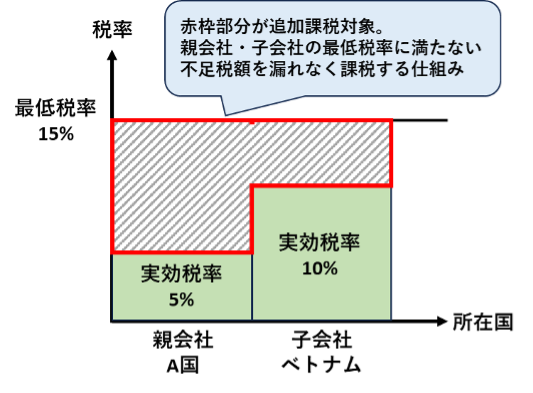

GMTの骨子は以下の通りです。

・対象企業: 年間総収入が7億5,000万ユーロ(約1,200億円)以上の多国籍企業グループ

・最低税率: 多国籍企業がどの国で活動しても、15%の最低税率を課す

・補完的課税: ある国で実効税率が最低税率を下回る場合、他国が差額を課税できる

日本ではGMTが順次法制化されており、一部ルールは2024年4月1日以降に開始する会計年度から適用されています[1]。ベトナムでは国会で「決議第107/2023/QH15号」が採択、2024年1月1日から施行されており、国際ルールと概ね同様の税制が適用されています。ただし具体的な適用方法・手続は検討中であり、2024年11月14日に詳細を規定する政令案が公表され、現在政府機関、ベトナム商工会議所、企業団体、一般企業から意見を募集中です。

たとえばベトナム国内で事業を行う多国籍企業の実効税率が15%未満の場合、その差額はベトナム国内で追加課税されます (トップアップ課税)。またベトナムに親会社を持つ多国籍企業グループの海外子会社で15%未満の税率が適用され、海外子会社の所在国でトップアップ課税がされない場合、その不足分をベトナムで追加課税することができます(所得合算ルール)。

適用の影響がある日系ベトナム企業

GMTの影響を考える際、まず検討すべきなのは、自社に適用される税率と連結グループの売上規模です。ベトナムの法人税率は20%ですから、何らかの優遇税制を受けなければ15%の最低税率に抵触せず、追加課税は起きません。また連結売上高が1,200億円というのは比較的規模が大きいですので、売上規模の観点から追加課税対象外となる可能性があります。自社が追加課税対象となってしまった場合は、現地の税務専門家や親会社と連携し、まずは追加課税金額の試算や資金繰りへの影響を分析することをおすすめします。

追加課税が発生する可能性が高い会社として、例えば以下の類型があげられます。

・外資誘致のため提供されている優遇税制を利用している企業

例: ハイテク産業(ITソフトウェア開発、半導体製造)、再生可能エネルギー

・経済特区に所在し法人税の優遇措置を受けている企業

例: 各省のハイテクパークや各省の工業団地

ベトナムは外資誘致のためさまざまな優遇税制を提供してきましたが、GMTによってこのメリットが無くなってしまうため、政府は代替的な優遇措置を検討中です。たとえば新規進出時の工場建設費用に対して補助金を提供する、法人税以外の税金や政府への土地使用権賃借料の減免などがアイディアとしてあがっています。

なお政令案によると、GMT対象企業(年間総収入7億5,000万ユーロ以上の多国籍企業グループ)は追加課税の有無にかかわらず、法人税確定申告時に新たに10個程度のGMT関係フォーム提出が求められており、企業側の事務負担増加が想定されます[2]。政令案は近く最終化されることとなっているため、今後の法制化動向を注視していきましょう。

[1] リンク先資料の通り日本では適用免除となるケースもあります。詳細は各国で制定された法令をご確認ください: https://www.nta.go.jp/taxes/shiraberu/kokusai/global-minimum/pamphlet.htm

[2] 多国籍企業グループのベトナム子会社が複数ある場合は、最終親会社が指定する1社が代表して申告を行います。また政令案によると、追加フォームの提出期限は最終親会社の決算日から1年間となっています。