ベトナム個人所得税の概要と実務上の留意点

2025/04/14

- I-GLOCAL CO., LTD. ホーチミン事務所

- 谷口 裕哉

はじめに

ベトナムの個人所得税(PIT)は、ベトナムで就労する個人に対して課される税金であり、日本の所得税制とは大きく異なる特徴を持つ。特に外国人駐在員にとっては、課税所得の範囲や税率、申告納税のルールが複雑であり、適切な理解と対策が不可欠である。本稿では、ベトナム個人所得税の基本事項をまとめ、税務リスクまでを体系的に整理して解説する。

1. 個人所得税概要

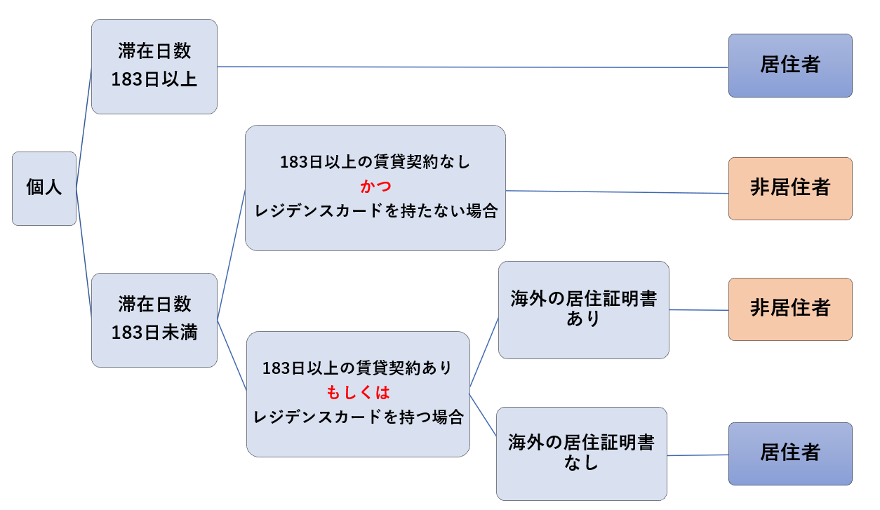

1.1 居住者、非居住者の判定方法

税法上では、滞在期間にかかわらずベトナム出張で1日でも就労していれば納税義務が発生し、ベトナム居住者と非居住者で以下のように税額計算の方法、税率が異なる。

| 課税対象 | 税率 | |

| 居住者 | 全世界所得(日本給与+ベトナム源泉所得) | 5~35%の累進課税 |

| 非居住者 | ベトナム源泉所得 ① ベトナム源泉所得を設定する場合 ⇒設定金額+滞在中の宿泊費等の合算金額② ベトナム源泉所得を設定していない場合 ⇒全世界所得をベトナム滞在日数で日割りした金額 |

20% |

このとき、税務上の居住者とは以下のいずれかに該当する個人とされる。

・暦年(1/1~12/31)でベトナムに 183 日以上滞在している

・ベトナムに初入国した日から12ヵ月以内でベトナムに183日以上滞在している

・課税年度内で 183 日以上の賃貸契約を有している(ただし、ベトナム国外の税務局発行の居住者証明書を有する場合は非居住者判定)

よく誤解されるポイントとして、ビザや労働許可証の取得有無と居住者要件を混同される場合があるが、これらは判定要件とは関連がなく、あくまで上記3つに該当するかどうで判定を行う。

以下にて、居住者判定のフローチャートを示す。留意点として、法令上の決まりはないものの、実務上レジデンスカードを保持している場合は賃貸契約があるものとして居住者判定されてしまうケースがある。そのため、レジデンスカードを持っている場合で183日未満の滞在となる場合は、海外の居住証明書を取得したほうがベターである(※)。

※ 具体的な取得方法については、下記国税庁サイトご参照

https://www.nta.go.jp/taxes/shiraberu/taxanswer/osirase/9210.htm

1.2 税率

1.2 税率

ベトナムの居住者には5%から35%の累進課税が設定されている。税率そのものは日本と比較しても低いが、日本の最高税率55%(所得税45%、住民税10%)が課されるのは月給約350万円以上からとかなり限られており、加えてベトナム駐在員の多くは広範な課税所得により30%、35%が適用されるため、結果的に日本勤務時よりも税負担が大きくなるケースが多い。

| 課税所得(月額) | 税率 |

| ~500万VND | 5% |

| 500万~1,000万VND | 10% |

| 1,000万~1,800万VND | 15% |

| 1,800万~3,200万VND | 20% |

| 3,200万~5,200万VND | 25% |

| 5,200万~8,000万VND | 30% |

| 8,000万VND~ | 35% |

また、ベトナムと外国で税率が異なることで生じる手取額の減額を回避する目的で個人所得税を会社負担とし、日本での手取額と同額になるように調整する場合が多い(ネット保障)。実務上、日本人駐在員の場合はほとんどがこの方法を採用しているが、課税されない福利厚生も含めると、駐在員一人当たりにかかるコストは、年間で日本勤務時の年収の2.5倍程の予算設定が必要になる。

1.3 申告納税方法

申告納税については以下のスケジュールで実施される。月次申告納税は、給与支払元となるベトナム法人が月次でVATを申告納税する場合(注)に適用され、そうでない場合および、外国法人からの支払分は四半期申告・納税となる。

| 対応事項 | 期限 |

| 税コード登録 | 入国後10日以内 |

| 月次申告及び納税/ 四半期の申告及び納税 |

翌月20日以内/ 四半期終了翌月の最終日まで |

| 年次確定申告(個人) | 翌年度から4ヶ月目の末日 |

| 年次確定申告(雇用者) | 暦年終了から3ヶ月目の末日 |

(注)VATを月次で申告・納税する対象は、連続で満12ヵ月以上活動しており、かつ前年売上高が500億VND超の法人

1.4 課税対象所得、控除項目

課税対象となる給与所得は、各種手当や福利厚生、個人に対して支払われた会社負担の費用も原則として課税対象として考慮されるため広範囲に及ぶ。代表的なものには以下のような項目が挙げられる。

・住宅費

・健康診断、人間ドック費用(全従業員向けは非課税)

・赴任手当、引越手当(赴任時の本人分は非課税)

・休暇で帰国する際の航空券代(年1回本人分は非課税)

・ゴルフフィー、ゴルフ会員権代

・会計事務所への申告書作成料

・子供の学校に支払う費用で学費以外のもの

住宅費については、会社がアパートやホテルと直接契約し関連費用を支払う場合は「実際の会社負担の住宅費」と「住宅費を除く課税所得の15%」のいずれか小さい方が課税所得に加算される。以下に計算例を示す。

(例)給与が月額10,000USD, 家賃が月額2,000USD(会社負担)の場合

給与の15%= 1,500USD < 家賃 2,000USD となり、このときの課税所得は、10,000+1,500=11,500USDとなる。

また税務上、以下のものが所得控除の対象となっている。

i. 強制加入の社会保険・健康保険・失業保険への従業員の拠出金

ii. 基礎控除:1,100万VND/月

iii. 扶養控除:一人あたり440万VND/月

(i)の保険料には日本で継続加入している社会保険も対象とされる。(ⅲ)扶養控除について、法令上は配偶者も適用可能だが、定年を超える場合もしくはハンディキャップを持つ場合のみ適用対象となっており、実務上ベトナム駐在員で扶養控除を適用する場合は18 歳未満の子供に適用するケースがほとんどである。

2. 駐在員の個人所得税の留意点

2.1 赴任初年度の課税年度、申告パターン

原則暦年(1/1~12/31)が課税年度となるが、赴任初年度が暦年で183日に満たない場合は、第1課税期間を入国日から連続12ヵ月間として、第2課税期間を暦年とする。

以下にて赴任初年度の申告パターン例を示す。赴任前の出張による初入国日を2024/2/1、任命日を2024/6/10(この例では実際の入国日と同様と仮定)とした場合の申告パターンは以下の通り。

| 項目 | パターン① | パターン② |

| 課税期間の開始日 | 初入国日である2024/2/1を起算日とする | 任命日である2024/6/10を起算日とする |

| 申告開始タイミング | 2024年第1四半期(1~3月) | 2024年第2四半期(4~6月) |

| 将来的な税務リスク | なし | 出張時から起算して申告していないため、出張時に遡った所得に対して納税するよう指摘リスクあり。 |

| 確定申告 | 課税期間内で居住者と判定される場合:確定申告が必要。 非居住者と判定される場合:確定申告は不要 |

|

申告開始タイミングは、実務上は任命状に記載された勤務開始日から起算するパターンが多い。初入国日の定義は法律上不明確ながら、正式赴任前に出張でベトナムを訪れている際はパスポートの入出国履歴に基づき、出張時の入国日から起算するよう要求される可能性がある。そのため、設立準備等のために正式赴任前に出張で来る場合は、保守的にその最初の出張時の入国日を初入国日とすることを推奨する(上記パターン①)。

2.2 税務調査での指摘リスク

税務調査における追徴課税については以下の通り。基本的に税務申告を行う都度で指摘を受けることはなく、3~5年周期で実施される税務調査で指摘されるケースはほとんどである。外国人の給与額が高額であることから、最も狙われやすい項目の一つであるため留意されたい。

| 追徴・罰金 | 金額 | 時効 |

| 追徴課税 | 正しい税額 - 納付済みの金額 | 10年 |

| 延滞税 | 0.03%/日(10.95%/年) ※2016年6月分までは0.05%/日 |

10年 |

| 納税不足の罰金 (過少申告、過大還付) |

追徴課税額の20% | 5年 |

| 不正行為の罰金 (脱税、不正行為) |

追徴課税額の100%~300% | 5年 |

| 申告遅延の罰金 | 15,000,000 ~ VND 25,000,000/回 | 2年 |

| 行政処分 | 最高2億VND(120万円相当) | – |

以下、税務調査で指摘されやすいリスクを総論として整理する。計算実務も複雑であるためミスが起きやすく、可能な限り経験のある実務担当者に対応させることをお勧めする。

(1) 経費や手当の税務リスク

・VATインボイス:VATインボイスが無い場合、もしくは不備がある場合は事業に関係が無く個人へのベネフィットとみなされるリスクが高い。過去には駐在員が立て替えた交際費・旅費が、駐在員の所得として課税不備があると経費として認められない事例も発生している。

・社内規定の明確化: 各種手当や各種福利厚生等は通常個人所得税の課税対象外であるが、財務規定や労働契約書に規定が無い場合個人へのベネフィットとみなされ課税対象とされてしまうリスクがある。

(2) 非居住者の課税リスク

・短期滞在者免税申請: 日越租税条約に基づく非居住者の免除申請は一定条件を満たせば可能とされている。数年前までは承認を得られるケースもあったが、直近では税務局の恒久的施設に関する見解が変わってきており、申請が却下される傾向にある。免税条件を満たしていると考えられる場合でも、追徴課税や延滞利息を避けるため、ベトナム源泉所得の申告納税による対応が推奨される。

・出張ベースの法的代表者: 法的代表者は他の駐在員と比較して厳しく見られる傾向がある。税務局の見解によっては、代表者はベトナムに来ていない場合でも給与が発生すべきとして指摘を受けるリスクがあるため、ベトナム源泉所得を設定することを推奨する。この時の設定金額は「全世界所得をベトナム滞在日数で按分した金額」よりも低い場合、妥当でないとみなされるリスクがあるため、金額の妥当性にも留意頂きたい。

おわりに

ベトナムの個人所得税は日本の税制と異なり、駐在員や出張者には慎重な対応が求められる。特に税務調査での金額のインパクトも大きいことから、リスクを把握したうえで正確な申告と納税を徹底する必要がある。最新の法令実務をアップデートしつつ、専門家と連携しながら適切に対応することを推奨する。