ベトナム事業の利益率に影響する移転価格税制

2025/01/15

- I-GLOCAL CO., LTD.

- ホーチミン事務所 Partner

- 山中宏仁

親会社やグループ会社との取引が多い企業で勤務されていると、「移転価格税制」というワードを聞くことがあります。移転価格とはグループ会社間の取引価格のことです。グループ会社間の取引価格は自由に決められるので、意図的に税率が低い国の会社に利益を寄せ、グループ全体として税金逃れ(トータルの税金を減らす)ができてしまいます。

こうした税金逃れができないよう、経済協力開発機構(OECD)が中心となり整備したのが移転価格税制です。日本とベトナムはおおむね同様の移転価格税制レギュレーションを適用しています。

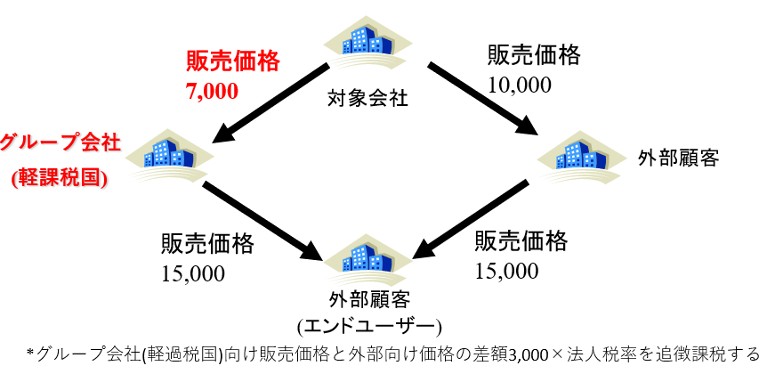

なぜベトナム事業の利益率に影響するのか?

移転価格税制は突き詰めると、国同士の税金の取り合いです。グループ会社間取引がある2つの国において、一方の取引価格(利益率)が適正価格よりも低いと、その国の法人税すなわち税収が少なくなります。このため、税務調査では移転価格税制レギュレーションに従い適正価格までの修正を要求され、修正差額×税率の追徴課税を受けてしまう可能性があります。

グループ会社間価格が適正であることを、税務調査に耐えうるレベルで合理的に説明できる資料を準備しておかないと、追徴課税のリスクを抱えたまま事業運営することになってしまいます。このため、ベトナム事業の利益率を設定するにあたり、移転価格税制の観点から問題がないかも事前にしっかり調査・分析しておく必要があります。

ベトナム側だけでなく、取引相手となるグループ会社側のことも考えなければならないのが悩ましいところです。

適正な取引価格(利益率)とは?

適正な取引価格(利益率)とは、独立した第三者間の取引価格(いわゆるマーケットプライス)のことです。貴金属や石油などの資源については取引市場が存在し、いつでもマーケットプライスを確認できるため、適正な取引価格の確認が容易です。またグループ会社間の資金貸借(いわゆる親子ローン)の利率についても、同条件の借入利率を銀行ウェブサイトなどで確認できることが多いので、親子ローンの適正な取引価格としては銀行利率が参照されます。

「グループ会社から原材料を仕入れてベトナム製造子会社で加工し外部販売する」、「ベトナム製造子会社で生産し完成品を親会社経由で外部顧客に販売する」、「グループ会社が生産した製品をベトナム販売子会社が輸入し現地販売する」といった日系企業でよく見られる商流の場合は、上記のような容易に確認可能な取引市場が存在しないケースがほとんどです。こうしたケースでは専用のデータベースを用いて、同条件の機能(製造/販売/委託加工など)・取り扱い製品またはサービス・事業規模・地理的な所在地などに該当する類似企業を複数社検索し、その類似企業の利益率を適正な取引価格(利益率)とみなします。

適切な類似企業の調査にはデータベースを購入する必要もあり、自社で対応するのは困難と考えられるため、専門家に依頼することが一般的です。