ベトナム企業のデュー・ディリジェンス(DD)における発見事項と対策(2)

2021/07/01

- 日本国公認会計士

- 山中 宏仁

はじめに

本レポートの第1回では、ベトナム企業のデュー・ディリジェンス(DD)では二重帳簿が発見されることが多い旨および解消するための対策、その他代表的な発見事項の内容を解説した(※1)。その他代表的な発見事項としては、以下を紹介している;

✓ 関連当事者 (創業者株主や経営陣及びその親族など)と会社の不適切な取引

✓ 社内規程や意思決定フロー・管理体制の未整備

✓ 就業規則の労働当局への登録など、労働法関連法規の未遵守

✓ その他、ベトナムに限らずDDで発見されることの多い事項 (例えば売掛金や在庫の滞留など)

第2回では、発見事項を解消する取り組みとしての Post Merger Integration (PMI)について、進め方や留意点を解説する。

1.DD発見事項のPMIへの組み込み

DD発見事項を解消するには、まず目標(ターゲット)を設定し、必要なタスクを洗い出し、担当者のアサイン、スケジュール設定を行う。

二重帳簿の解消を例にとると、以下の事項などを考慮して設定することになる;

⚫ 目標(ターゲット)

✓ 買収完了以降の年度について二重帳簿が統合できていることを目標とするか

✓ 買収前の年度についても遡って統合し、法人税の修正申告を行うか(※2)など

⚫タスク洗い出し (タスク例)

✓ あるべきスキームの検討・整理

✓ 関係者に説明し、問題となっているスキームを中止 ✓ 適法にオペレーションを行うための体制の整備

…サービス提供及び代金決済のフロー整理、取引先との各種契約の再締結などが想定される。

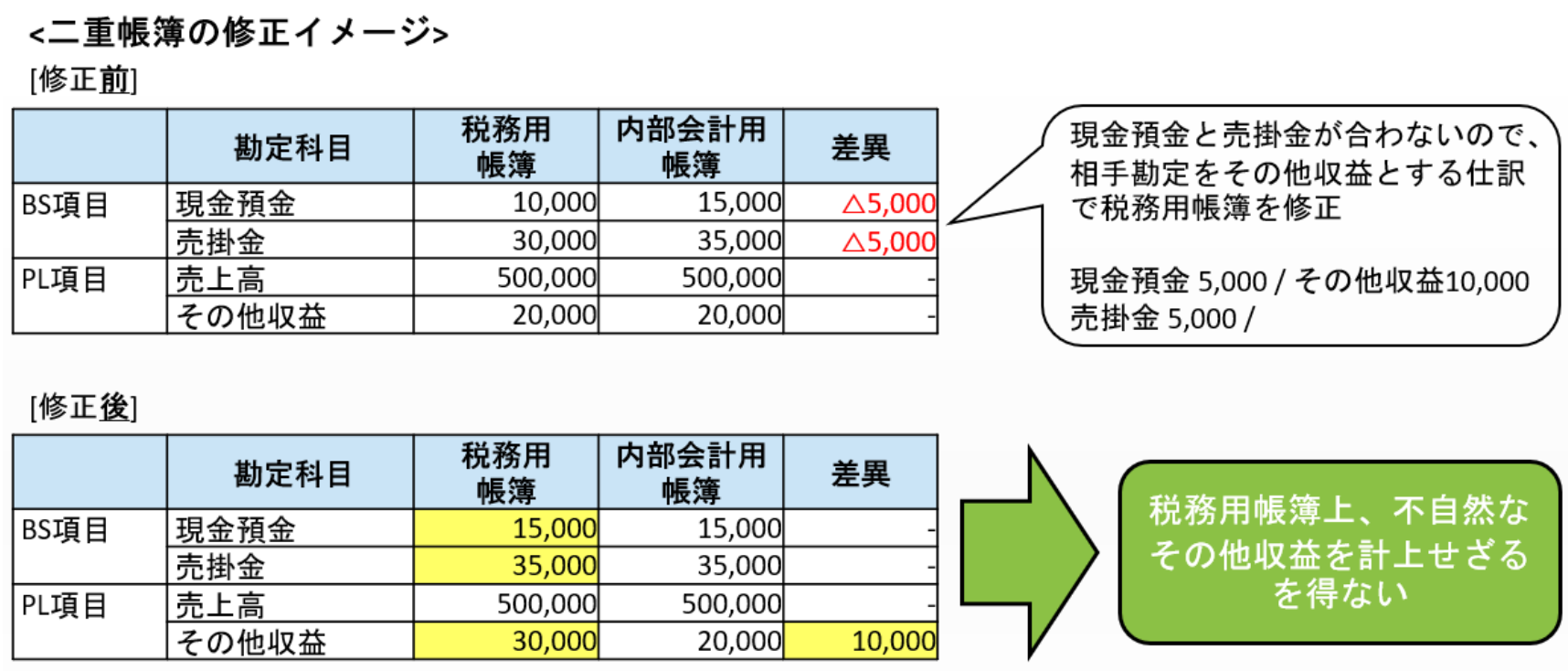

✓ 2つの帳簿の差異を、勘定科目ごとに確認・解消

✓ 二重帳簿を修正した結果、どうしても残ってしまう税務リスク(あれば)の確認・整理

…二重帳簿の解消は、過年度から繰り越している帳簿間の差異を、当年度に修正仕訳を計上して解消する作業となる(過年度の修正申告をしない場合)。将来、税務調査が入った際に、この修正仕訳が発見・フォーカスされる可能性(税務リスク)は、どうしても残ると想定される。

✓ 将来、税務調査が入った際の説明ロジックの整理

⚫ 担当者のアサイン

✓ 親会社/買収対象会社どちらが進めるか。外部コンサルタント等に委託するか

⚫ スケジュール

✓ 買収完了前にクリアすべきタスクはどれか

✓ 税務リスク・コンプライアンスリスク等を考慮し、買収完了後に対応しても問題無いタスクはあるか

これらの対策は、Post Merger Integration (PMI)の一環で推進するのが望ましい。PMIとは、買収後の経営管理活動のことであり(※3)、DD発見事項(会計税務や法務上の問題点) のみならず、経営ビジョン共有、営業シナジー創出、人事制度の見直しなど、様々な目標をカバーする。

目標達成のためタスクを細分化し、担当者及びスケジュールを設定し、定期的に進捗確認・モニタリングしながら進めるのが、PMIの基本的な進め方である。

2.PMIを効果的・効率的に進めるための留意点

ベトナム企業のM&Aにおいて、PMIを効果的・効率的に進めるための留意点を紹介する。

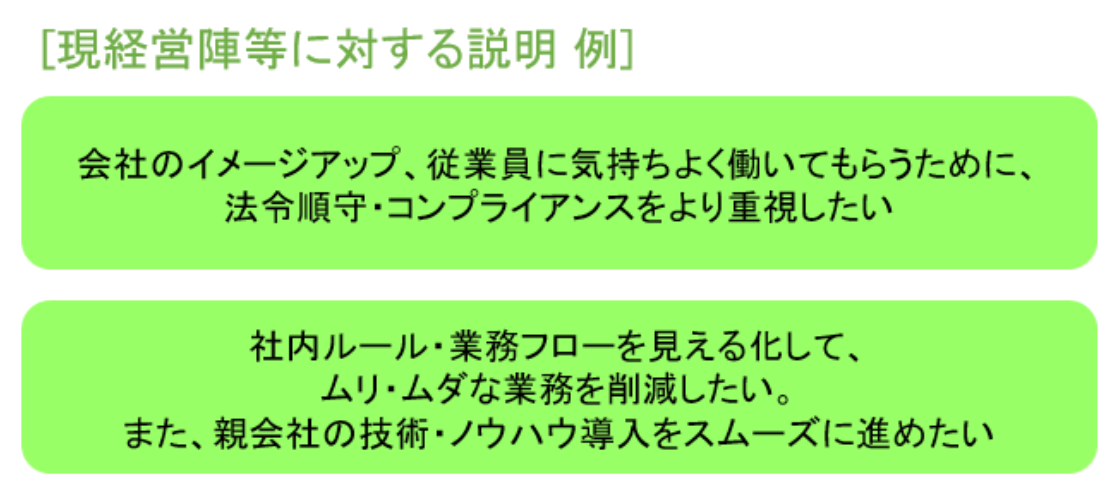

⚫ PMIが必要な理由を現経営陣・株主・従業員に十分説明し、納得してもらう

ベトナム子会社は現在の体制で会社を運営できているため、そもそもなぜ時間とコストをかけてPMIを実施する必要があるのか、理解を得られない可能性がある。PMIとは、日本親会社・ベトナム子会社がシナジーを生み出していくためのポジティブな活動である、といった趣旨の十分な説明をして、理解を得ていくこととなるであろう。

⚫ 親会社側がリードする

ベトナム子会社では社内規程や業務フローが明文化されていないことが多い(※4)。この状況で、親会社目線の目標を伝えたとしても、子会社からすると、どのように進めたら良いかイメージが湧かないであろう。以下のように親会社側が計画立案や進行管理をリードするのが望ましい;

✓ 親会社側が工程表(マスタープラン)や成果物のイメージ、テンプレートを作る

✓ 親会社側が成果物のレビュー・進捗確認を実施する など

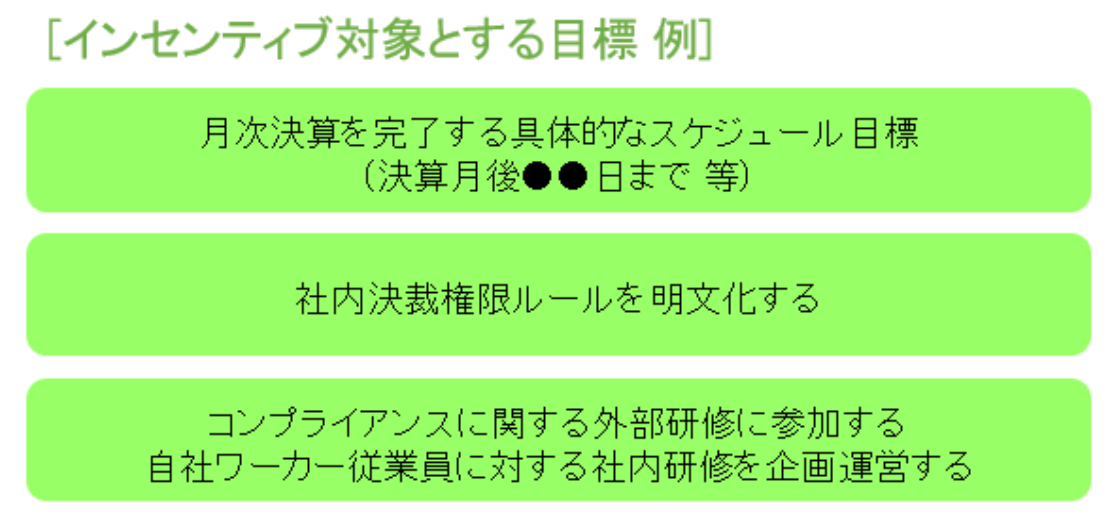

⚫ 可能であれば、給与・業績評価のインセンティブを設定する

対象会社従業員の給与・業績評価に PMI 目標達成のインセンティブを組み込むと、PMI のスピード、効率が向上すると考えられる。

おわりに

本レポート第2回ではDD発見事項を解消する取り組みとしての PMI について、進め方や留意点を解説した。

山本五十六の名言に 「やってみせ、言って聞かせて、させてみせ、ほめてやらねば、人は動かじ」というものがあるが、当社がベトナムでPMI業務に関与する際の感覚も、これに近いものがある。

多数のDD発見事項があったとしても、(表面上は)これまで運営できているため、ベトナム子会社側の実務・慣習には敬意をもって接するべきである。その上で、更なる発展のための改善活動としてPMIを推進し、双方に納得感のある形で、成長市場でのビジネスを進めて頂ければ幸いである。

以上

注釈

※1) リンク先を参照:https://www.i-glocal.com/cms/wp-content/uploads/2021/06/igl_tax_2021_6_14.pdf

※2) 買収前の年度に遡って二重帳簿を統合しない場合、過年度の税務申告の責任やリスクについては、表明保証条項等によって売り手側に転嫁すべきと考えられる

※3) Post Merger Integration と呼ばれるが、重要な対策はPre(買収前)からスタートすべきである

※4) リンク先を参照:https://www.i-glocal.com/cms/wp-content/uploads/2021/06/igl_tax_2021_06_10.pdf

実務は緊密な社内コミュニケーション(口頭やメール、社内チャット)、担当者の経験によって維持・運営されている。